服务热线

15551539393

中药材指中医指导应用的原生药材,用于治疗疾病。中国现有中药资源12807种,其中药用植物11146种,药用动物1581种,药用矿物80种。根据不同的标准,中药材有多种分类方式,目前,主要是根据采收原则来分类。根据采收原则,中药材可分为三大类,植物类、动物类和矿物类,其中,植物类又可以细分为根茎类、果实籽仁类、全草类、树皮类等。

2013年到2018年,中国居民消费水平都保持8%左右的增长水平,2018年居民消费水平近2万元。其中,中国居民人均医疗保健消费支付都保持10%以上的增长水平,2018年居民人均医疗保健消费支出达到约1685元。国内经济增长以及居民消费水平的提高都刺激着中药医疗消费需求的增长。

2014-2018年中国居民消费水平

数据来源:公开资料整理

2013-2018年中国居民人均医疗保健消费支出

数据来源:公开资料整理

当下新兴的人工智能、数据挖掘等高新技术也在推动中药产业的数字化变革,特别是在中医经验传承、提高中医健康管理效率和建设中医诊断智能化平台方面,作用尤为显著。此外,生产领域新工艺和新设备的涌现,也推动着中医加工工业的快速发展。

中国中药材市场规模2017年为1018亿元,2018年达到近1246亿元,预计2022年将达到1708亿元,2024年将超过2000亿元,年平均复合增长近10%。在国家一系列扶持政策驱动下,中药材的战略地位逐步凸显,中药材产业不断发展壮大,中药材市场规模扩大前景可观。

2017-2024年中国中药材市场规模及预测

数据来源:公开资料整理

提取物与中药材及饮片处于贸易顺差地位,特别是提取物,发展势头强劲;而中成药和保健品仍在努力扭转贸易逆差的局面。

2019年1-3季度中国中药材及中式成药出口量有所增长,2019年8月中药材及中式成药出口量为1.2万吨,同比增长20%,2019年9月中国中药材及中式成药出口量为1.1万吨,同比0%。

2019年1-9月中国中药材及中式成药出口数量及增速

数据来源:公开资料整理

2019年1-9月中国中药材及中式成药出口金额及增速

数据来源:公开资料整理

一、中药饮片

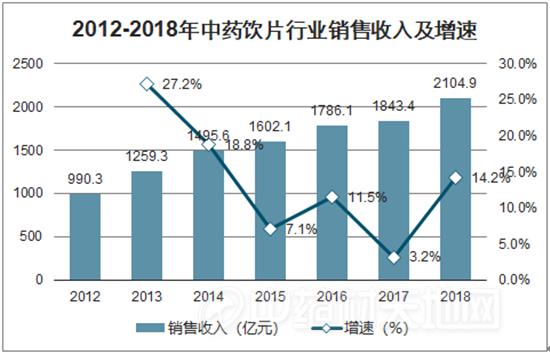

中国中药饮片行业销售收入增速分别在2016和2018年触底回升。2016年的回升主要原因是中药饮片被纳入基药目录,2018年回升的主要原因是中药饮片不受零加成影响(最高加成15%),同时不计入药占比(药占比<30%),终端医院使用中药饮片的意愿加强。

2012-2018年中药饮片行业销售收入及增速

数据来源:公开资料整理

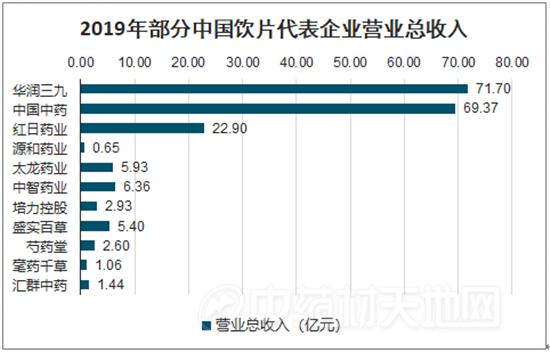

2019年部分中国饮片代表企业营业总收入

数据来源:公开资料整理

二、中药配方颗粒

2009年全国中药配方颗粒年试制产量超过1万吨,且出口到欧美等30多个国家和地区,逐渐形成产业化优势。

2006-2018年中国中药配方颗粒市场销售额

数据来源:公开资料整理

三、中成药

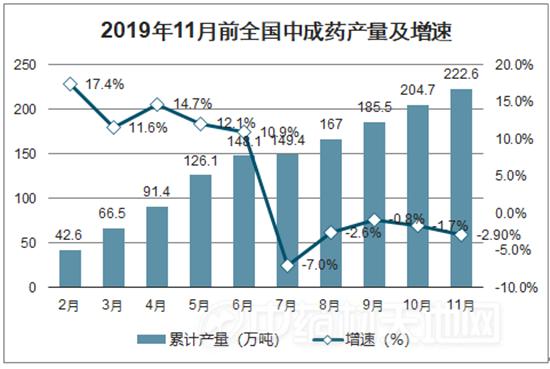

研咨询发布的《2020-2026年中国中药材产业发展态势及未来前景分析报告》数据显示:2019年10月全国中成药产量为20.3万吨,同比下降3.3%,2019年11月全国中成药产量为22万吨,同比下降4.8%。2019年1-11月全国中成药产量为222.6万吨,同比下降2.9%,2019年前11月全国中成药产量不断下降。

2019年11月前全国中成药产量及增速

数据来源:公开资料整理

2019年11月前全国中成药累计产量及增速

数据来源:公开资料整理

四、中医类医疗机构

中医类医疗机构是中药材另一个消费市场,同时也是中药饮片、中药配方颗粒、中成药等中药加工药品的主要消费场所,其细分机构包括医院、诊所、药店等。

2014年中国中医类医疗卫生机构诊疗量为87430.9万人次,到2017年突破10亿人次,中医服务需求持续扩大。中医类医疗卫生机构诊疗量持续稳健上升,国民对中医治疗需求扩大,中医诊疗服务未来发展潜力或十分巨大。

2014-2018年中国中医类医疗卫生机构诊疗量及增速

数据来源:公开资料整理

2018年中医类医疗卫生机构60696个,同比增长11.99%。中医类机构分为中医类医院、中医类门诊部和中医类诊所三类,其中中医类诊所数量最多,约5.3万个(占比87%),同比增长11.8%;中医类医院4939个(占比8%),同比增长8.17%。

2015-2018年中国中医类医疗机构数量(个)

数据来源:公开资料整理

五、趋势

1、中医药文化基础不断加深

随着人民生活水平逐步提高、人口老龄化加剧以及医疗保障体制不断完善,百姓对中医药认知度在逐渐提高,对药物以及养生保健品的需求量日益扩大。

2019年,在我国政策鼓励、市场需求、经济带动等因素多方面影响下,中药材行业将继续有着较好的上层环境,中医药文化基础也将不断加深。

2、生产、流通端资源优化日益加快

中药材盲目种植、不规范种植造成的农残超标、中药材掺伪使假、加工贮藏不当造成的质量下降仍然束缚着中药材生产发展的前进步伐,作为民生问题时常被社会关注,见诸报端。《中医药法》和新《药典》颁布实施以后,市场监管从严,将不断倒逼中药材生产端和流通端进行升级,这一过程将加快两端的资源优化程度。

3、道地与非道地区域的差别发展及溯源建设加速

2018年12月三部委联合下发了《全国道地药材生产基地建设规划(2018—2025年)》,“道地药材规划”的提出,将使得道地区域的品种优势更强,核心道地产区优质药材将会与非道地产区药材的拉开价格,所以,在未来,非道地区的引种品种,在市场竞争上会落后于道地区域生产的品种。

与此同时,2019年在各地多部门的推进下,重要品种追溯体系建设项目将纷纷驶上快车道,我国中药材流通追溯体系将继续推进和完善。

4、中药材产业的供给侧改革势在必行

党在十九大报告中深入阐释了深化供给侧结构性改革的决心,要把提高供给体系的质量作为主攻方向。在中药材产业领域,因为之前多年的盲目扩张发展,中药材产业内的供给侧改革同样也是势在必行。

我国2019年经济工作的根本要求就是坚持高质量发展,在中药材领域,去库存、降成本和优化产能的任务依然艰巨,中药材产业的发展将由重规模求速度的旧模式,转变为重质量求效益的新方向。

5、“互联网+中药材”等新技术助推传统体系革新

中药材质量参差不齐,产业链上游的中药材原料流通环节过多,药材难以溯源,各地的种植不规范、重金属污染残留、药效不稳定等顽疾依旧部分存在,在未来,中药材标准化种植体系和产业链溯源体系还有着广阔的发展空间。

“互联网+中药材”通过电商环节的精准引导,不仅能够减少中间环节,还能形成数字化管理体系。利用“互联网+中药材”的创新模式,通过规范种植、道地药材溯源、供需信息撮合、金融辅助等手段,随着新工具、新技术的不断迭代发展,中药材行业体系还将得到更高程度的革新。

本文为意之联药材种苗网(www.yl10018.com)转载文章,若文章作者或编辑认为其作品不宜上网供大家浏览或不应无偿使用,认为侵犯了您的权利,请致电:0558-5119971。